国税庁より令和6事務年度の「法人税等の申告事績」が公表されました。

ニュースでは「過去最高益」という言葉が並びますが、実務の現場ではその実感と乖離があると感じる先生も多いのではないでしょうか。

そこで本レポートでは、単年度の上下だけでは見えない構造を把握するため、コロナ禍前の「令和元年度」から最新の「令和6年度」までの6年間を横断的に集計。

日本経済の 「稼ぐ力(法人税)」と「分配される力(源泉所得税)」 にどのような変化が起きたのかを、国税庁統計データを基に明らかにします。

1. 【総括】6年間のマクロ変化・ハイライト

まずは令和元年度から令和6年度までの6年間の変化を俯瞰します。

ここから浮かび上がるのは、「企業の稼ぐ力」に対して「家計への分配」が大きく遅れているという構造です。

①令和の法人税・源泉税マクロ変化(令和元年度 → 令和6年度)

②分析・考察

(1) 「稼ぎ」は1.5倍、「分配」は微増

図表の通り、企業部門の申告所得金額は6年間で 57%増 と大幅に拡大し、令和6年度には100兆円の大台を突破しました。

一方で、家計(給与)から徴収される源泉所得税の伸びは 8%増 にとどまっています。

すなわち、「企業はかつてないほど稼いでいるが、その伸びが従業員の給与に十分には回っていない」という構造が、この両者の開きに端的に表れています。

(2) 利益の“質”は一部企業に集中している

所得金額は急増したものの、黒字法人の割合は 35.3% → 36.5% と、6年間でわずか 1.2ポイントの改善 にとどまっています。

これは、企業全体に広く好況が及んだというより、「稼ぐ体質を持つ一部の企業が利益を極大化させた」構造であることを示唆します。

この“集中”の実態は、次章以降で扱う

・所得の伸びの内訳(図表2・3)

・赤字欠損金の動き(図表4)

・通算法人への偏在(図表5)

を通じてより明確になります。

2.企業の「稼ぐ力」の推移:V字回復と過去最高益

次に、企業部門の「稼ぐ力」がこの6年間でどのように変化したのかを確認します。

申告所得金額と法人税額の推移を並べて見ることで、コロナ禍を経た企業収益の回復と、税収への反映の全体像が把握できます。

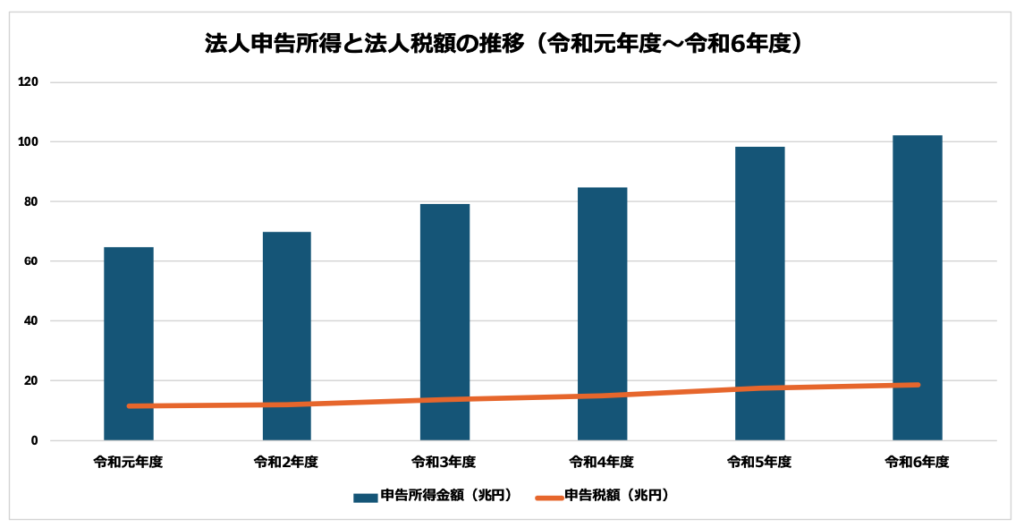

①法人申告所得と法人税額の推移(令和元年〜6年度)

②分析・考察

(1) ついに「100兆円」の大台を突破

申告所得金額は、コロナ禍前の令和元年度(約65兆円)から一貫して右肩上がりで推移し、令和6年度には 102.3兆円 と過去最高を更新しました。

この6年間で規模は 約1.6倍 に拡大しており、日本企業全体の「稼ぐ力」はかつてない水準に達しています。

(2) 外部環境の変化を「利益」に転換した底力

この期間には、円安の進行、資源・原材料価格の高騰、急速な物価上昇など、企業にとって厳しい外部環境が続きました。

それにもかかわらず、データを見る限り、特に資本力のある大企業を中心に、価格転嫁やコスト構造の見直しによってこれらの変動を吸収し、利益として積み上げたことが読み取れます。

(3) 税収も18兆円超で過去最高を更新

申告所得金額の増加に伴い、申告税額も比例的に増加し、令和6年度の法人税額は 18.7兆円 と過去最高に達しました。

令和元年度(11.6兆円)と比較すると、約7兆円の税収増です。 企業部門の収益拡大が国の税収にも直結しており、この6年間は法人税収にとっても極めて好調な局面だったといえます。

(4) 「稼ぎが伸びても裾野は広がっていない」という構造の示唆

一見すると企業全体が大幅に潤ったように見えますが、第1章で確認したとおり、黒字企業割合の改善はわずか(+1.2pt)にとどまっています。

すなわち、企業所得の急伸=企業全体の底上げ、ではなく、「特定の企業群に利益が集中している可能性」がここから読み取れます。

その構造的な歪みについては、第4章以降で詳しく分析します。

3.法人市場の拡大:法人数は6年間で29万社増加

企業の「稼ぐ力」の伸びを確認した次は、そもそもの 法人の“母数” がどう変化しているかを見ていきます。

一般的には「廃業が増えている」「中小企業が減っている」という印象が強いものの、国税庁の統計データを6年間で横断的に見ると、むしろ法人の数は増加基調が続いていることが分かります。

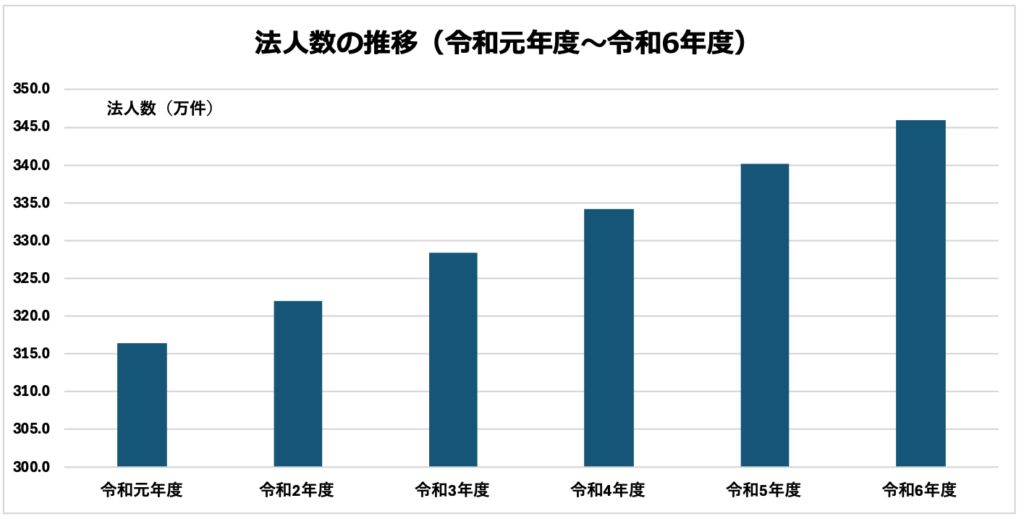

①法人数の推移(令和元年〜6年度)

②分析・考察

(1) 法人数は6年間で“約30万社”増加し、右肩上がりが継続

法人数は、令和元年度の 316.5万社 から令和6年度には 346.0万社 へと増加し、6年間で 約29.5万社(+9.3%)の純増 となりました。 年度ごとに見ると毎年5〜6万社ペースで増えており、法人市場そのものは底堅く拡大しています。

(2) 「廃業増・不況」のイメージとは逆の実態

メディア報道では「中小企業の廃業増加」が強調される場面が多いですが、実際のデータを見る限り、課税対象となる法人の数は減っていません。 税務実務の対象母数が増えていることは、税理士業務のマーケットそのものが縮小していない ことを示しています。

(3) 法人数増加の背景:制度対応と小規模法人の増加

近年、インボイス制度や電子帳簿保存法への対応、外部環境の変化に伴う事業再編などを契機に、小規模法人・マイクロ法人の設立増加が続いていると考えられます。 特にインボイス制度開始前後では、「免税事業者から課税事業者への転換を機に法人成りするケース」も一定数存在したと推測され、これが法人数の底堅さに寄与した可能性があります。

(4) ただし増えているのは“数”であって“黒字率”ではない

法人数は増えていますが、黒字企業の割合は第1章で確認したとおり 36.5% と横ばい圏です。

つまり、「法人の数は増えたが、黒字企業の裾野(割合)まで広がっているわけではない」という点には注意が必要です。

この「中身の質」については、次章で詳しく見ていきます。

4.黒字・赤字の二極化(K字型回復)

法人市場が拡大する一方で、企業の収益構造はどう変化しているのか。

法人数が増えても、黒字企業が増えていなければ「企業の裾野の成長」とは言い切れません。

国税庁データを6年間横断的に見ると、黒字企業の割合はほぼ横ばいで推移し、赤字法人が計上する欠損金額は再び拡大していることが分かります。

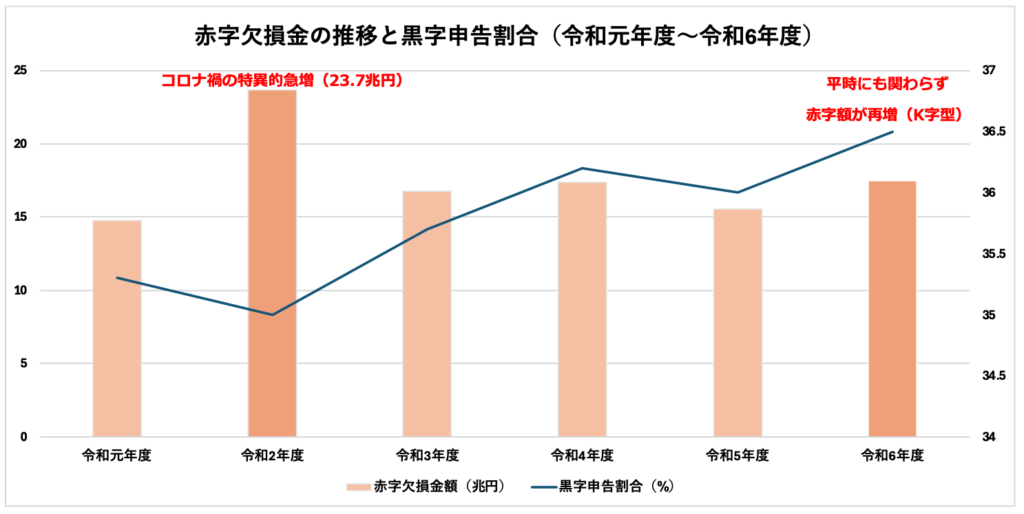

①赤字欠損金の推移と黒字申告割合(令和元年〜6年度)

②分析・考察

(1) 黒字企業割合は6年間でわずか+1.2ポイントの改善

黒字申告割合は、令和元年度の 35.3% から令和6年度 36.5% へと、6年間でわずか1.2ポイントの増加にとどまっています。

企業全体の所得は大幅に増加した(第2章)にもかかわらず、黒字企業の裾野は広がっていない という構造が表れています。

(2) 赤字法人の“欠損金”は再び増加傾向

赤字申告法人が計上した欠損金額は、年度により変動はあるものの、令和6年度には 17.5兆円 まで増加しています(前年比112%)。

令和2年度(コロナ禍の急落時)は例外的な突出値ですが、それを除いても直近で欠損金が再び膨らんでいる点は注目すべきです。

つまり、企業全体の利益は増えている一方で、赤字法人はむしろ“傷口を広げている”という二極化がより鮮明になりつつあります。

(3) 「K字型」の回復構造

企業の収益構造は、上位の企業グループは力強く収益を伸ばす

一方で多くの赤字法人は欠損を拡大するという “K字型” の回復パターンを示しています。

黒字企業の裾野が広がらないまま企業所得の総額だけが大きく増加した背景には、“利益の集中” があることは、次章(第5章:グループ通算適用法人の構造)で詳しく明らかになります。

(4) 押さえておくべき示唆

• 「マクロの利益増 = 中小企業の経営改善」ではない

• 赤字法人の欠損金は平時でも増加しており、構造的課題(コストプッシュ等)を示唆

• 大企業グループの動向(グループ通算)が全体の数字を押し上げている可能性が高い

これらを総合すると、企業市場の拡大・成長と、顧問先企業の多くが直面している現実は「必ずしも同じ方向を向いているわけではない」ことが読み取れます。

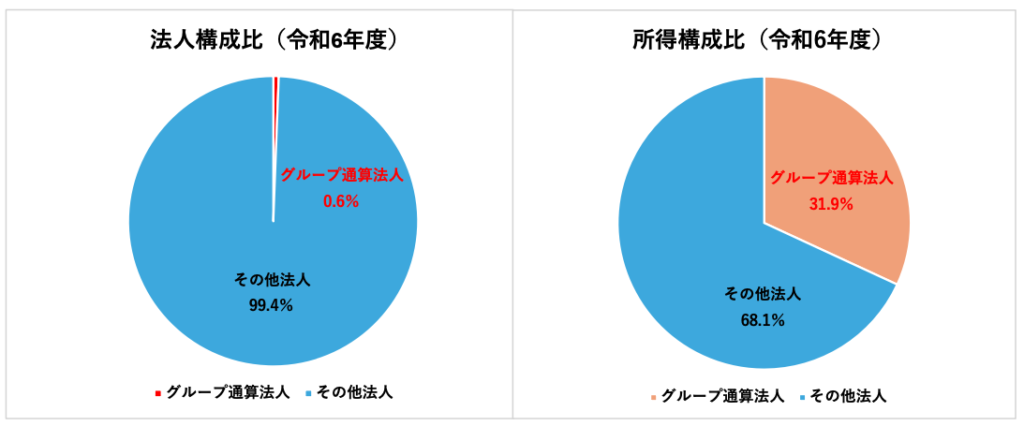

5.ごく少数の“勝者”が全体を押し上げる構造:グループ通算の実態

全体の数字を大きく押し上げている「真の勝者」は誰なのか?

令和4年度から開始された「グループ通算制度」の適用法人のデータを見ると、日本経済における驚くべき「富の集中」の実態が見えてきます。

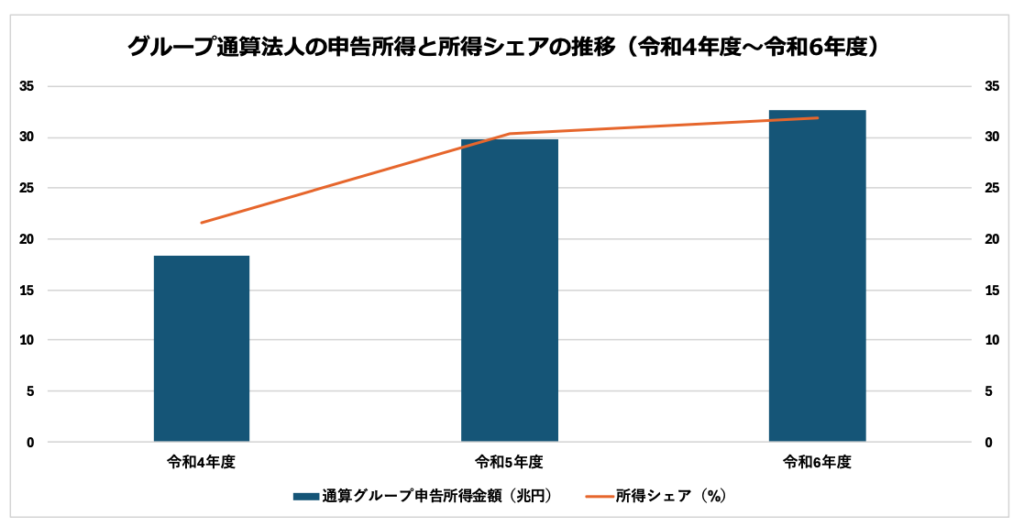

① グループ通算制度の適用状況と所得への寄与(令和4年度〜6年度)

※ここは制度開始後の直近3年分で比較します。

②分析・考察

(1) 法人数は全体の0.6%──ごく少数の“エリート集団”

グループ通算制度を利用して申告した法人は、令和6年度時点で 19,457社。 これは全法人数(346万社)の わずか0.6% に過ぎません。

しかし、この極めて少数の企業群が、日本企業全体の利益構造に決定的な影響を及ぼしています。

(2) 所得の約3割を“0.6%の企業”が稼ぐ

通算法人の申告所得金額は、令和6年度で 32.7兆円 に達しました。

これは企業全体の所得(102.3兆円)の 31.9% を占めます。

割合で見ると、「法人数のシェア:0.6%」に対し「所得のシェア:31.9%」という極端なコントラストが生まれており、利益が一握りの大企業グループに強く集中している実態が明確に表れています。

(3) 黒字割合も“別格” ─ 平均36.5%の世界とは違う

全法人の黒字割合が 36.5% で横ばいなのに対し、通算法人の黒字割合は 56.0% と圧倒的に高い水準を維持しています。

第1章・第2章で見た「過去最高益」や「100兆円突破」という全体の数字を押し上げている中心地が、この高収益グループであることは疑いようがありません。

(4) 「企業の稼ぐ力の急伸=大企業の利益増」の構図が鮮明に

第2章で示した「所得は6年間で57%増」というマクロの伸びは、企業全体に均等に起きたものではなく、この0.6%の“エリート企業群”が強く牽引した結果であることが、図表5から読み取れます。 すなわち、企業収益の伸びの背後には “規模による格差” が存在し、これが第4章で見た「K字型の二極化」をより強固にしています。

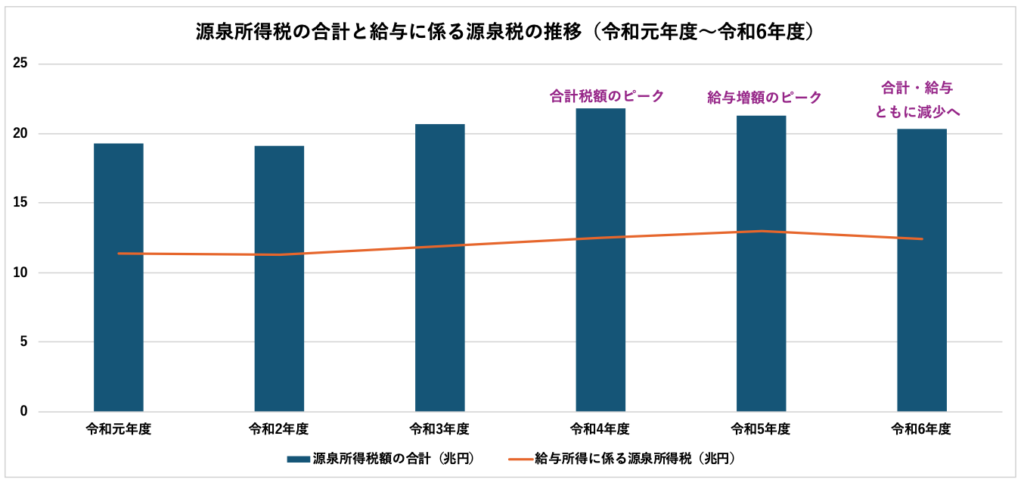

6.源泉所得税に見る「還元」の停滞

最後に、企業の儲け(法人税)が、個人の手取り(給与・配当)としてどれだけ還元されたのかを確認します。 「企業は豊かになった」とされる一方で、国税庁のデータを6年間で俯瞰すると、家計への分配ルートにおいて “資金の目詰まり” あるいは “政策的な影響による統計上の減少” が生じていることが読み取れます。

①源泉所得税の合計と給与に係る源泉税の推移(令和元年〜6年度)

②分析・考察

(1) 給与に対する源泉所得税は減少に転じ、「還元」が細っている

給与所得に係る源泉所得税額は、令和4年度をピークに伸び悩み、令和6年度は 12.37兆円(前年比95.1%) へと減少しました。

企業の申告所得が65兆円→102兆円(+57%)と急伸したのとは対照的に、給与に基づく税収は弱含みで推移しており、「企業の増益が従業員の給与として十分に還元されていない」構造が見て取れます。また、配当所得に係る源泉税額も 前年比72.1%と激減 しており、家計への分配は統計上、細っています。

(2)「資金の目詰まり」が生じている可能性

通常、企業収益が増加すれば賃上げや賞与で給与総額が増え、源泉所得税額も増加するのが自然です。

しかし統計ではその連動性が確認できません。 要因としては、中小企業の賃上げ余力不足、コスト高騰による人件費圧迫、労働市場構造の変化(非正規割合の上昇など)などが挙げられ、企業→家計への資金循環がどこかで詰まっている ことが示唆されます。

(3) 政策的影響(定額減税・NISA)による押し下げ効果

令和6年度特有の事情として、「定額減税」の実施により源泉所得税額が統計上押し下げられている点は考慮が必要です。また、配当税収の減少も「新NISA(非課税枠)」へのシフトが影響していると考えられます。

しかし、これらの制度要因を差し引いて考えたとしても、6年間で1.5倍以上になった企業収益に対し、家計側の数字の伸びがあまりに弱いことは否めません。

これは、家計への還元力そのものが弱いという構造的要因が背景にあるためです。

(4) データが示す結論:企業の利益と家計の豊かさは連動していない

6年間のデータを総合すると、以下の乖離が浮き彫りになります。

• 企業所得:+57%(過去最高)

• 黒字率:ほぼ横ばい(36.5%)

• 欠損金:再増加傾向(K字型)

• 利益の集中:加速(0.6%の企業が所得の3割)

• 給与税収:減少・停滞

これらの動きから、「企業の成長と家計の豊かさが、必ずしも同じ方向を向いていない」という厳しい現実が明らかになりました。

7.総論:企業の成長と家計への還元、6年間の構造変化が示すもの

本レポートでは、令和元年度から令和6年度までの6年間について、企業の収益、法人数、黒字・赤字構造、利益の集中、そして家計への還元状況を整理してきました。

最後に、それぞれの章で見てきたポイントを総合し、この6年間に日本経済で何が起きていたのか、そして我々税理士はどう動くべきかを確認します。

①分析・考察

(1) 企業では「稼ぐ力」が強まり、一部に利益が集中している

企業の申告所得は65兆円から 102兆円 へと約57%増加し、過去最高を更新しました。法人数もおよそ30万社増加し、企業数そのものは堅調に伸びています。

一方で、黒字企業の割合は36.5%前後で横ばいであり、裾野が広がっているわけではありません。

さらに、グループ通算制度では、「全法人の0.6%が所得の3割以上を稼ぐ」という強烈な利益の集中が確認されました。

つまり、企業部門全体の「稼ぐ力」は高まったものの、その果実は広く分散しているのではなく、一部の企業(勝者)に強く偏在している構造が見えてきます。

(2) 家計への還元は限定的で、給与の伸びは企業の成長に追いついていない

給与に係る源泉所得税額は、令和5年度をピークに、令和6年度には減少へ転じました。

企業所得が57%も増えているのとは対照的で、家計側への還元が十分に広がっていない状況が表れています。

賃上げの動きはあるものの、中小企業の賃上げ余力不足や労働市場の変化、定額減税等の政策要因を含めても、統計上「家計の伸び」が企業の成長ペースとかけ離れていることは否めません。

(3) 全体として見えるのは、“企業の好調”と“家計の停滞”の乖離

6年間のデータを総合すると、日本経済は「K字型」の様相を呈しています。

所得は大企業グループに集中し、中堅・中小企業の黒字率は改善せず、家計側の受け取り(給与・配当税収)は減少傾向にあります。

すなわち、「企業の好調さが、家計の豊かさへスムーズに循環していない」という“目詰まり”が、現在の日本経済の最大の特徴と言えます。

(4) 税理士として押さえておきたい視点

こうした構造を前提に、税理士が顧問先と向き合ううえで重要になるのは、「企業の増益をどう次の成長や還元につなげるか」という視点です。 単なる節税だけでなく、以下のような提案が求められます。

• 利益の再配分: 内部留保の積み増しだけでなく、賃上げや決算賞与による従業員還元(賃上げ促進税制の活用)。

• 投資の促進: 設備投資や人材育成への資金配分を行い、中長期的な競争力を高める計画策定。

• 構造改革: 賃上げ余力が乏しい中小企業に対しては、省力化投資補助金や事業再構築の支援。

(5) まとめ

6年間のデータは、「企業は強くなったが、その強さが社会全体に広がっているとは言えない」という現実を示しています。

企業(Profit)→ 家計(Wage)→ 地域経済(Consumption)へと資金が循環する仕組みをどう整えるか。

「稼ぐ力」をつけた企業に伴走し、その果実を正しく循環させる提案を行うことこそが、今後の税理士に求められる専門性であり、本レポートがその一助となれば幸いです。