1. はじめに:なぜ「繁忙期」以外も忙しいのか? 慢性的な“停滞”の正体

「〇〇商事の資料、まだ届いてないのか?」

「先週、担当の方に確認の連絡は入れたんですが…」

確定申告時期に限らず、通常の月次監査や決算月においても、多くの事務所でこのような会話が繰り返されています。

目の前には申告業務や入力作業など、プロとして処理すべきタスクがあるにも関わらず、肝心の「資料(エビデンス)」が手元になく着手できない。

その結果、資料が届いた瞬間に業務が集中し、深夜残業でカバーする…。

こうした状況は一見すると、単なる「多忙」に見えます。しかし、現場の動きを冷静に観察すると、「着手したくてもできない待機時間」が、見えないコストとして積み重なっているという、より深刻な構造的課題が見えてきます。

現場の生産性を下げている要因は、必ずしも「業務量の多さ」や「職員のスキル不足」だけではありません。

業務プロセスの随所に潜み、スタッフの手を止めさせてしまう「待ち時間」こそが、事務所全体のパフォーマンスを低下させる大きなボトルネックとなっている可能性があります。

本記事では、この「待ち時間」がなぜ生まれるのかを、業務工程と役割分担の視点から整理していきます。まずは事務所内の「どこで時間が溶けているのか」を客観的に把握するためのヒントとしてお読みください。

2. 事務所の生産性を左右する「リードタイム」の構造

前章で触れた「待ち時間」について、業務工程(プロセス)の視点から分解してみます。

① 手を動かしている時間より、待っている時間が長い

業務プロセスが滞留する場合、その原因の多くは「作業時間の長さ」ではなく「工程間の待ち時間の長さ(リードタイムの遅延)」にあります。

税理士実務において、この傾向は顕著です。

・月次試算表を作成したいが、通帳コピーが届かない

・決算処理を進めたいが、不明入金の回答待ちで止まる

これらは全て、担当者がどれだけ優秀で処理が速くても解決できない時間です。

現場の工数を分析してみると、「純粋な作業(付加価値を生む時間)」以外の待機時間に、意外なほど多くのリソースが埋没している実態が浮かび上がります。

さらに、この遅延は単なる「待ち」では終わりません。

スタートの遅れは、その後の「入力チェック」「巡回監査」「決算報告」といった後続工程をすべて後ろ倒しにし、最終的な納期直前に業務負荷を集中させる「工程圧縮」を引き起こします。

② 顧客の責任ではなく「構造」の問題として捉える

こうした遅延が常態化している場合、現場では「顧問先のレスポンスが遅い」といった個別の事情に目が向きがちです。

しかし、もし多くの顧問先で同様の現象が起きているのであれば、それは個人の資質というよりも「いつ、何を、どのような手段で提出するか」というルールが、双方の間で曖昧になっている可能性が高いと言えます。

トリガー(きっかけ)が不明確な状態では、相手も動きようがありません。

これは「人」の問題ではなく、「業務フローの設計」そのものに改善の余地があると言えるでしょう。

では、具体的に設計のどこを見直すべきなのでしょうか。その鍵となるのが、次章で解説する「ボールの所在」という考え方です。

3. 業務が止まる原因は「ボールの持ち合い」にある

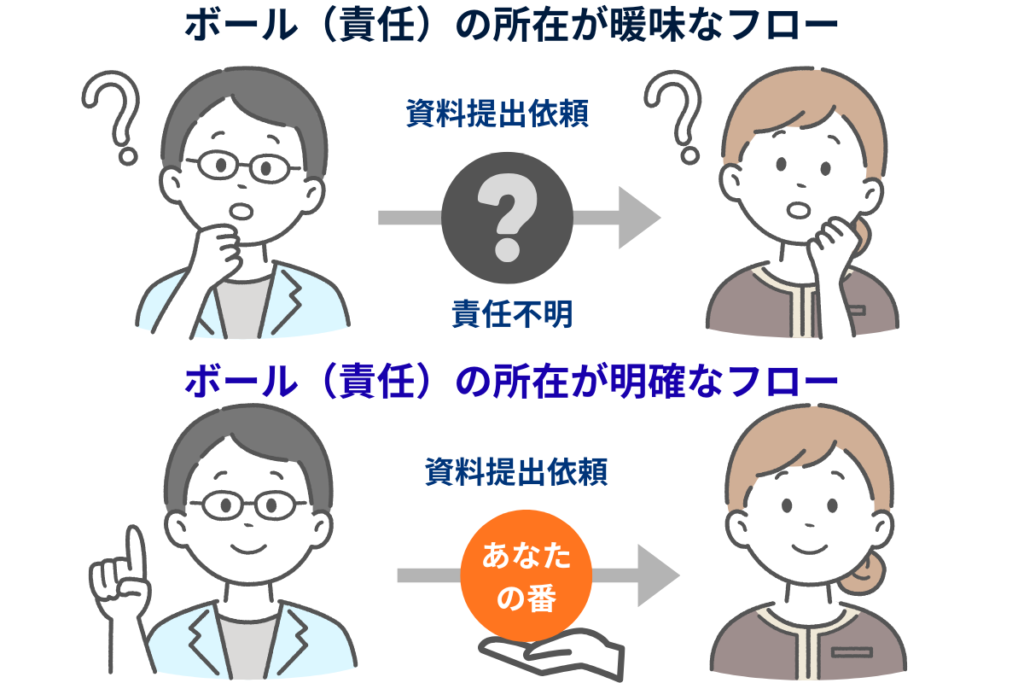

タスク管理において、工程の滞留を防ぐために最も重要な概念が「ボール(責任と作業)の所在」です。

「今、誰がボールを持っているか」が曖昧な業務フローでは、以下のような認識のズレが頻発し、これが待ち時間を生む温床となります。

① 「渡したつもり」になっているボール

担当者が顧問先にメールを送った段階で、「自分の手は離れた(相手ボールになった)」と認識してしまうケースです。

しかし、顧問先からすれば「忙しいから後で見よう」と開封すらされていないかもしれません。相手がキャッチし、アクションを起こす確約が取れていない状態は、実務上はボールの所在が不明確なまま止まっているのと同じです。

この時間を「相手の対応待ち」として放置するのではなく、自社の管理下にある「回収工程」の一部として捉え直し、確実に相手の手元にボールを置く工夫が必要です。

② 「誰が持っているか不明」なボール

所内においても同様の現象が起きます。

例えば、「担当者」と「管理者(チェッカー)」の間で、「上司がチェック中だと思っていた(担当者)」「いや、完了報告が来ていないので着手していない(管理者)」といった食い違いが起きることはないでしょうか。

これはタスクの「所有者」が不明確な状態で起きる現象です。ボールの持ち主が決まっていないタスクは、誰かが気づくまで手つかずのまま放置されるリスクが高まります。

4. 「ボールを止めない」ための対外連携フロー 3つの鉄則

では、具体的にどうすれば待ち時間を減らし、業務が停滞しない流れを作れるのでしょうか。

ここでは、所内努力だけでは解決できない「所外との連携」をスムーズにするための、実務的な3つのアプローチをご紹介します。

① リマインドは「先回り」が9割

「資料まだですか?」という督促は、お互いにストレスがかかるコミュニケーションです。

スムーズに業務が回っている事務所では、期限が過ぎてから連絡するのではなく、期限が来る前に「予告」としてリマインドを設計しています。

・Bad(事後対応): 期限を過ぎてから「急いでください」と電話をする

・Good(事前対応):月初の段階で「〇日までにいただければ、早めの試算表提出が可能です」とスケジュールとメリットをセットで提示する

相手が忘れることを前提に、ボールが止まる前に声をかけること。これがリードタイムを短縮する第一歩です。

② 提出のハードルを極限まで下げる

資料提出が遅れる理由は、単に「面倒」なだけではありません。「何を出せばいいか不明確」「優先順位が低く後回しにされている」といった要因も考えられます。

事務所側でこれらの阻害要因を取り除き、迷わずアクションできる状態を整えることが重要です。

・チェックリスト化: メール本文で必要書類を羅列するのではなく、チェック欄付きのファイルを共有し、相手は確認してレ点を入れるだけの状態にする。

・提出手段の簡素化: 専用フォルダのリンクを送付したり、スマホで撮影して送るだけの運用を許容するなど、相手のITリテラシーに合わせて「迷う時間」を減らす。

相手が「考える時間」や「準備する手順」を減らすこと。これが、業務の流れを止めないための鉄則です。

③ 管理表は「ボールの所在」でステータス管理する

Excelやスプレッドシートで進捗管理表を作る場合、「完了/未完了」といった進捗率ではなく、「今、誰がボール(責任)を持っているか」を軸にステータスを設定することをお勧めします。

・未着手(自社):まだ手をつけていない

・依頼中(相手):資料請求済み・回答待ち

・作業中(自社):入力・作成中

・確認中(自社):マネージャー等のチェック待ち

このように「ボールの所在(自社or相手)」を軸に分類することで、どちら側で工程が止まっているかが一目瞭然になります。「依頼中(相手)」の状態が長期間続いている案件があれば、マネージャーは早期にフォローに入ることが可能になります。

5. 「分かっていても実行できない」ジレンマをどう解くか

ここまで「ボールを持たせない業務フロー」の重要性をお伝えしましたが、実務の現場からは次のような声も聞こえてきそうです。

「理屈は分かるが、そのテンプレート作成やルール作りをする時間がない」

これは、非常に多くの事務所が直面する現実的な悩みです。

業務改善のための「新しい仕組み」を作るには、どうしても初期投資としての時間と労力が必要になります。しかし、日々の実務に追われる中で、それを内製するのは容易ではありません。

では、この状況を打破するために、どのようなステップを踏めばよいのでしょうか。

① まずは「モデルケース」を作る

最初から全顧問先に対して完璧な運用を目指すと、業務負荷が高まり挫折の原因になります。

まずは「特定のチーム内で新しい管理表を試してみる」「月次の定型業務だけ督促メールのテンプレート化を行う」といった、スモールスタート(モデルケース作り)から始めてみてはいかがでしょうか。

② 「仕組み」や「外部リソース」への役割分担

モデルケースで手応えを掴んでも、事務所の規模拡大や顧客増に伴い、Excelやマンパワーだけでの管理に限界を感じる場面がいずれ訪れます。

そうしたフェーズに至った際は、全てを自前で処理しようとせず、自動リマインド機能を持つ「管理システム」や、業務フロー構築を支援する「外部リソース」を取り入れるのも有効な手段です。

「単純作業や工程管理」を仕組みに任せ、人は「判断や対話」に集中する。そうした役割分担を進めることが、持続可能な事務所経営への近道となるはずです。

6. おわりに

今回ご紹介した「ボールを持たせない」という考え方は、まずは手元のExcelやスプレッドシートの項目を見直すところから始めることができます。

もちろん、人が介在するプロセスである以上、どうしても「連絡漏れ」や「更新忘れ」といったケアレスミスはゼロにはなりません。事務所の規模が大きくなるにつれて、そのリスクは高まる傾向にあります。

将来的に、誰が担当しても同じ品質・スピードを保つための選択肢として、プロセスの自動化やシステム化を視野に入れるのも一つの方法です。

大切なのは、どのような手段を使うにせよ、プロフェッショナルとしての貴重な時間を「資料の督促」ではなく「本来の税務サービス」や「顧客との対話」に使える環境を作ることです。

まずは、現在の業務フローにおいて「ボールがどこで止まりやすいか」を可視化し、より付加価値の高い時間の使い方へ向けた準備を始めてみてはいかがでしょうか。