1. 税務調査のリスクは「数字のミス」よりも「説明不能」にある

「3年前の〇〇社の申告について、調査に入りたいのですが」

税務署から事前通知があった際、所長やマネージャーが最も警戒するのは、単純な計算ミスよりも、当時の判断根拠を即座に説明できない「空白」のリスクではないでしょうか。

「当時の担当者は既に退職している」

「申告書(結果)はあるが、なぜその処理を選んだかのメモ(経緯)がない」

過去のファイルをめくっても、そこにあるのは「処理された数字」だけ。

この「疎明(説明)できない状態」こそが、税務調査において調査官への反論材料を失わせ、結果として否認されやすくなる構造的な要因です。

① 「記憶」は3年持たず、「担当者」は入れ替わる

税理士業務の難しさは、仕事の成果(申告)に対する答え合わせ(調査)が、忘れた頃にやってくる点にあります。

人間の記憶は曖昧で、数年前の細かい判断理由を鮮明に覚えていることは稀です。組織としても、担当者の退職や異動は避けられないため、属人的な記憶に依存した管理では、いずれ必ず限界が訪れます。

しかし、これは裏を返せば、「記憶に頼らない仕組み(ログ)」さえあれば、担当者が不在でも堂々と調査に対応できるということでもあります。

② 残すべきは「領収書」より「思考のプロセス」

多くの事務所では、領収書や請求書といった「証憑書類」の保存は徹底されています。しかし、これらはあくまで「お金を払った事実(結果)」を証明するものに過ぎません。

調査現場で問われるのは、その事実を「どういう法的根拠や事実認定に基づいて経費としたか」という「判断のプロセス」です。

・交際費として処理した飲み会の、具体的な参加者と目的は?

・修繕費として即時償却した際、資本的支出ではないと判断した根拠は?

この「思考の履歴」が一行でも残っていれば、それが数年後の事務所を守る強力な盾になります。

本記事では、この履歴を個人のメモではなく「組織のナレッジ」として無理なく残し、誰でも経緯を辿れるようにするための具体的な管理手法について解説します。

2. 調査官を納得させる「3つの記録ポイント

「記録が必要なのは分かるが、全ての打ち合わせで議事録を作る時間はない」

現場からは、そんな悲鳴が聞こえてきそうです。

もちろん、日常の細かなやり取りまで全て残す必要はありません。

税務調査対策という観点で言えば、後から争点になりそうな「判断を伴う処理」についてのみ、以下の「3つの記録ポイント」が揃っていれば十分です。

これさえあれば、調査官に対して「当時の状況」を客観的に証明することが可能になります。

① 「いつ・誰と・なぜ」の3要素だけ残す

記録に残すべきは、綺麗な文章ではなく、客観的な事実の羅列です。

(1) いつ(Date): 判断を下した、あるいは相談を受けた日付。

(2) 誰と(Who): 顧問先の誰と話したか(社長なのか、経理担当者なのか)。

(3) どのような根拠で(Why):なぜその処理を採用したのか。

特に重要なのが「(3) 根拠」です。

長文である必要はありません。「〇〇という事業上の必要性があったため」「過去の裁決事例〇〇を参考にしたため」といった、当時の思考プロセスを一言メモしておくだけで、十分な証拠能力を持ちます。

② 「条文」よりも「事実認定」を残す

税理士はつい「法令や通達(条文)」を根拠にしがちですが、税務調査の現場で揉めるのは、法律の解釈よりも「事実認定(それが本当にあったか、事業に関連するか)」の部分であることが大半です。

・悪い例:弱い記録(条文のみ)

「交際費として処理。(措置法61条の4に基づき損金算入)」

・良い例:強い記録(事実認定)

「新規取引先〇〇社との契約締結に向けた接待。翌月の受注に繋がった。」

後者のような「ビジネス上の文脈(ストーリー)」こそが、税務署が否認しづらい事実となります。

記憶の補完として、その時の「事業上の背景」を一行でも残しておくことが、将来の否認リスクを劇的に下げるのです。

3. 「後でまとめよう」は絶対NG。リアルタイム記録の技術

「重要なのは分かった。でも、今は忙しいから事務所に戻ってからまとめよう」

そう思って先送りにした記憶が、数日後には曖昧になっていた経験はないでしょうか。

税務調査対策において、最大の敵は「人間の忘却」です。

特に、判断の根幹に関わる「文脈」を残すためには、記憶の鮮度が高いうちに、いかに摩擦なく記録するかが勝負の分かれ目となります。

① 「文脈(ニュアンス)」こそが真っ先に失われる

結論(処理結果)は申告書に残りますが、それに至るまでの繊細なプロセスは、記録しなければすぐに揮発してしまいます。

(1)選択の背景:「なぜA案ではなくB案を採用したのか(A案の税務リスクをどう評価したか)」

(2)顧客の意向: 「社長は資金繰りを最優先したいと強く希望していた」

こうした「現場の空気感」や「思考の岐路」こそが、数年後に調査官を説得する際の材料になります。しかし、これらは時間が経つにつれて「なんとなく」の記憶に変わり、証拠としての力を失ってしまいます。

「後で」ではなく「その場で」。これが鉄則です。

② DXの本質は「記録のハードル」を下げること

「その場で記録なんて無理だ」と思われるかもしれません。そこで活用すべきなのが、デジタルツール(DX)です。

DXというと大掛かりなシステム導入を想像しがちですが、ここでの目的は「場所を選ばずに記録できる環境」を作ることです。

(1)移動中にスマホで音声入力: 訪問直後のタクシーや電車の中で、スマホに向かって「今日の打ち合わせの要点」を吹き込み、テキスト化して保存する。

(2)ホワイトボードを写真で保存: 会議室のホワイトボードに書かれた検討プロセスを写真に撮り、そのままクラウドの顧客フォルダにアップする。

「こんな簡易的なものでいいのか?」と不安に思う必要はありません。内部資料としての価値は、体裁の美しさよりも「情報の正確さと鮮度」で決まります。

綺麗な議事録を作るために時間をかけるのではなく、「形式よりも鮮度を優先して、生の情報を残す」こと。デジタルツールはそのためにこそ使うべきです。

4. 蓄積したログを「3年後の武器」にする運用ルール

記録を残しても、いざという時に見つからなければ意味がありません。

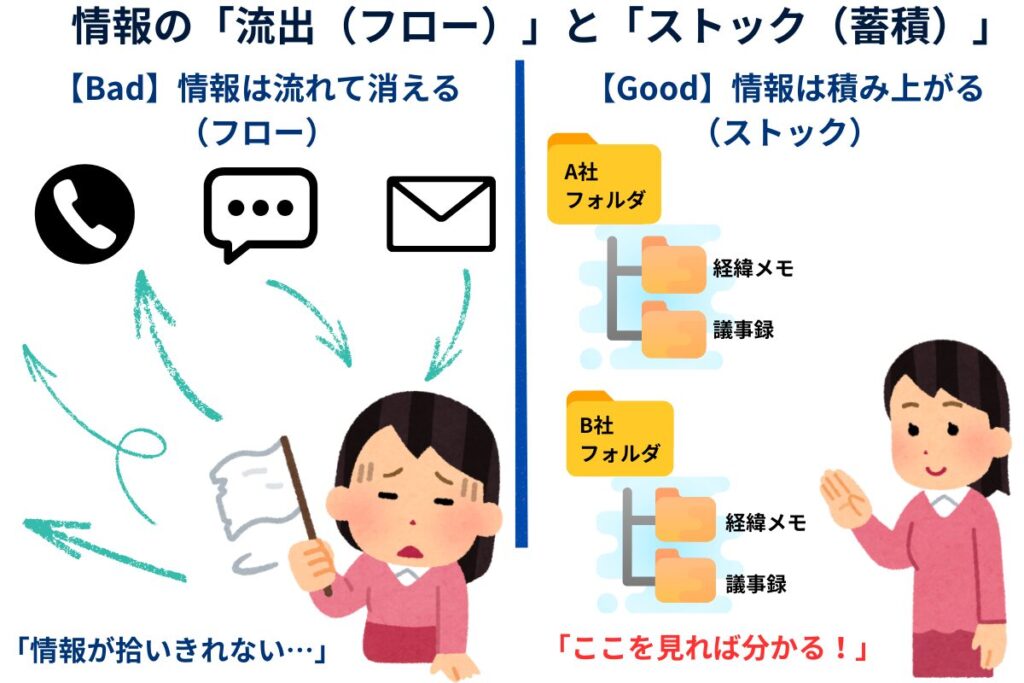

「個人のメールボックス」や「散らばったメモ」ではなく、組織として検索可能な状態で管理するルールが必要です。

① 「顧客ごと・時系列」で並べる

情報は「担当者別」ではなく、必ず「顧客別」に集約します。

理想は、顧客ごとのフォルダやシステムを開けば、過去から現在までのやり取りが「時系列(タイムライン)」で並んでいる状態です。

こうすることで、担当者が変わっても、後任者はタイムラインを遡るだけで「過去にどんな経緯があったか」を追体験でき、調査時にも即座に対応できます。

② 「未解決」を残さないステータス管理

履歴管理でもう一つ重要なのが、検討中の案件を放置しないことです。

「保留」や「確認中」のまま決算を迎え、なんとなく処理してしまった箇所は、税務調査で最も狙われやすいポイントです。

(1)検討中: まだ結論が出ていない

(2)解決済(処理確定): 根拠とともに記録済み

このようにステータスを明確にし、決算前には必ず「検討中」のログをゼロにする。この運用を徹底するだけで、申告書の品質と防衛力は格段に向上します。

5. 「履歴管理シート」を作る時間がないなら、ツールに頼る

ここまで「記録の重要性」と「運用ルール」についてお伝えしてきましたが、現場からは「それを管理するシートを作るのが手間だ」という声も聞こえてきそうです。

日々の業務に追われる中で、管理のための仕組み作りはどうしても後回しになりがちです。しかし、そのままではいつまでも属人化のリスクは解消されません。

① 無料ツールから小さく始める

いきなり高機能な専用システムを入れる必要はありません。まずは身近な無料ツールを使って、「案件ごとに時系列でメモを残す」習慣をつけるところから始めましょう。

(1)Googleスプレッドシート / Excel Online:

顧客ごとにシートを分けず、1枚のシートに「日付・顧客名・内容」をひたすら追記していく形式なら、入力負荷が低く、検索も容易です。

(2)Notion / Evernote:

顧客ごとのページを作り、議事録や写真を放り込んでいくスタイル。検索機能が強力なため、整理の手間が省けます。

重要なのはツールではなく、「個人の頭の中にある情報を、組織の場所に置く」という行動変容です。

② 「専用システム」への移行タイミング

無料ツールでの管理に限界を感じたら(例:データ量が増えて重い、検索しづらい)、その時こそが専用の業務管理システム(CRM等)への移行タイミングです。

専用システムであれば、メールやチャットのログを自動で顧客に紐付けたり、過去の履歴をタグで検索したりといった機能が備わっており、**「記録の手間」を極限まで減らす**ことができます。

まずは無料で小さく始め、運用の価値を実感してからシステム化を検討する。このステップを踏むことで、無駄なコストをかけずに着実なDXを進めることができます。

6. おわりに

本記事のまとめです。

・ 税務調査の最大のリスクは、数字のミスではなく「判断プロセスの説明不能」にある

・残すべきは、条文よりも「いつ・誰と・なぜ(事実認定)」という思考の履歴

・DXの本質は、記憶が蒸発する前に「リアルタイムで記録する環境」を作ること

今回ご紹介した手法は、明日からでも個人の意識一つで始めることができます。

「あの時、ちゃんと記録しておいてよかった」

数年後の税務調査でそう思えるかどうかは、今の行動にかかっています。

まずは手元のスマホやメモ帳を使って、今日の打ち合わせの「結論に至った理由」を一行残すことから始めてみてはいかがでしょうか。その一行が、未来の事務所を守る最強の盾になるはずです。