1. なぜ、新人の月次監査は「作業」で終わってしまうのか?

「今月の監査、終わりました。預金残高も合っています」

「じゃあ、上司や社長に報告すべき『異常値』や『経営の変化』は何かあった?」

「いえ…特に変わった点はありませんでした」

新人スタッフからこのような報告を受け、いざ自分が元帳を見てみると、課税区分の間違いや、本来資産計上すべき修繕費が雑費に入っているなどのミスが見つかる。

そして何より、数字の変動(粗利の低下など)に対する考察がなく、**「これでは社長と話すネタが見つからない(価値につながりにくい)」という状態になっている…。

教育担当の方であれば、一度はこのような「もどかしさ」を感じたことがあるのではないでしょうか。

一方、新人スタッフ側もまた、深い不安の中にいます。

「残高は合わせたけど、本当にこれで合っているのか?」「先輩はどこを見て『おかしい』と気づくんだろう?」

正解の分からない迷路の中で、ただ検算だけを繰り返しているのが実情です。

このすれ違いの最大の原因は、スタッフの能力不足ではありません。「月次決算(数字を作ること)」と「月次監査(数字を見て判断すること)」の境界線が、新人には見えていないことにあります。

① 「残高合わせ」は監査のスタート地点に過ぎない

経験の浅いスタッフにとって、会計ソフトへの入力と残高の一致は「ゴール」に見えます。

しかし、我々プロにとっての月次監査とは、数字が合ったところからが本当のスタートです。

具体的には、「総勘定元帳」や「推移表(月次推移)」を開き、数字の裏にある現場の動きを読み解くフェーズこそが監査の本番です。

(1) この売上の増減は、現場で何が起きた結果なのか?

(2) この経費の使い方は、科目の分類として適切か?

(3) 前月と比べて利益率が落ちている原因は何か?

こうした「問い」を持って数字を見なければ、それは単なる記帳代行です。

異常や変化に気づけなければ、上司や社長に対して「今月はこれだけ儲かりましたね」以上の報告ができず、プロとしての信頼を積み重ねることはできません。

② ベテランの「違和感」こそが対話の種になる

ベテラン職員は、元帳をパラパラと見るだけで「あ、ここおかしいな」と瞬時に気づきます。

これは魔法ではなく、長年の経験によって蓄積された「暗黙知(違和感検知のデータベース)」が脳内にあるからです。

(1)「毎月あるはずのリース料が今月は抜けている」

→ 「リース契約が終わったのか?(設備投資のチャンス?)」という仮説へ

(2)「摘要に『祝』とあるのに交際費ではなく会議費になっている」

→ 「どういった名目の支出だったのか?(事実関係の確認)」という質問へ

この「違和感」こそが、ミスを防ぐだけでなく、顧客(まずは上司)との対話を生む「話の種」になります。

新人が迷子になるのは、この「どこに違和感を持つべきか」という地図(チェックポイント)を持たずに、膨大な数字の海に放り出されているからです。

本記事では、このベテランの頭の中にある「暗黙知」を言語化し、新人でも迷わずにプロの視点でチェックできるような「思考のチェックリスト」への落とし込み方を解説します。

2. 「作業(Do)」と「思考(Think)」を分ければ、監査は標準化できる

「もっと考えて仕事をしろ」と指導しても、新人が変わらないのはなぜでしょうか。

その最大の原因は、彼らが「仕訳入力画面(点)」ばかりを見ているからです。会計ソフトの入力画面は「目の前の1行」に集中するよう設計されているため、構造的に全体像(線や面)が見えにくくなっています。

ベテランは無意識に脳内で全体像を描けますが、新人はそうはいきません。

教育の第一歩は、この「手を動かす作業(入力)」と「頭を使う監査(分析)」を物理的に分け、強制的に視点を切り替えさせることから始まります。

① 「入力画面」を閉じなければ、監査は始まらない

まず徹底すべきは、「試算表が完成するまで(作業)」と「完成した試算表を見る時間(監査)」を、使う画面や媒体ごと変えてしまうことです。

画面が変われば、強制的に「視点」も変わります。多くの新人は、入力しながら「この経費は怪しいかな?」と考えようとして、結局どちらも中途半端になります。これを防ぐために、以下のように工程を分割します。

(1)ステップ1:【作業(Do)】

使う画面:会計ソフトの「仕訳日記帳」「入力画面」

行動:** 通帳残高の一致、仮払金の消し込み。

ゴール:「数字が合っている状態」を作ること。ここでは深い分析はしない。

(2)ステップ2:【思考(Think)】

使う画面:「月次推移表(前年比較)」または「紙に出力した試算表」

行動:ペンを持ち、異常値や変化を探す。

ゴール:「上司や社長に投げる質問(対話のネタ)」を見つけること。

「入力画面を閉じて、推移表を開く」。この物理的な切り替えを行うだけで、脳のモードが「作業者」から「監査人」へとシフトします。

② ベテランが見ている「点・線・面」の視点

では、ステップ2(思考)のチェックリストには何を載せるべきでしょうか。

ここで重要なのが、ベテランが無意識に行っている「3つの視点」を、「確認事項」として具体化することです。

(1)【点】の視点(科目単体の正誤)

「交際費の摘要に『会議』や『打合せ』といった文言がないか?」

→ 「当時の参加人数や内容はどのようなものでしたか?(会議費の要件確認のためのヒアリング)」

(2)【線】の視点(時系列の推移)

「売上が上がっているのに、原価率が急激に下がっていないか?(在庫計上漏れの疑い)」

→ 「利益率が良くなっていますが、在庫の締めは確実ですか?(変動要因の確認)」

(3)【面】の視点(全体整合性・資金繰り)

「損益計算書では利益が出ているのに、貸借対照表の現預金が減っていないか?」

→ 「在庫の増加や、売掛金の回収遅れ、借入金の返済負担などを確認(キャッシュフローの健全性チェック)」

新人はどうしても目の前の「点」ばかりを見てしまいます。

チェックリストを通じて「線(推移)」と「面(整合性)」を見る強制力を働かせることで、そこから浮かび上がった違和感が、そのまま「確認すべき質問リスト」へと変わります。

3. チェックリストを「思考停止の道具」にしないための工夫

「チェックリストを作ったけれど、結局みんな機械的にレ点を入れるだけで、ミスが減らない」

これは、マニュアル化に取り組んだ事務所が必ずぶつかる壁です。

チェックリストは、作り方次第で「最強の武器」にもなれば、思考を奪う「作業の足かせ」にもなります。

新人が自律的に考え、そこから「対話の種」を見つけ出せるようにするためには、リストの設計思想を変える必要があります。

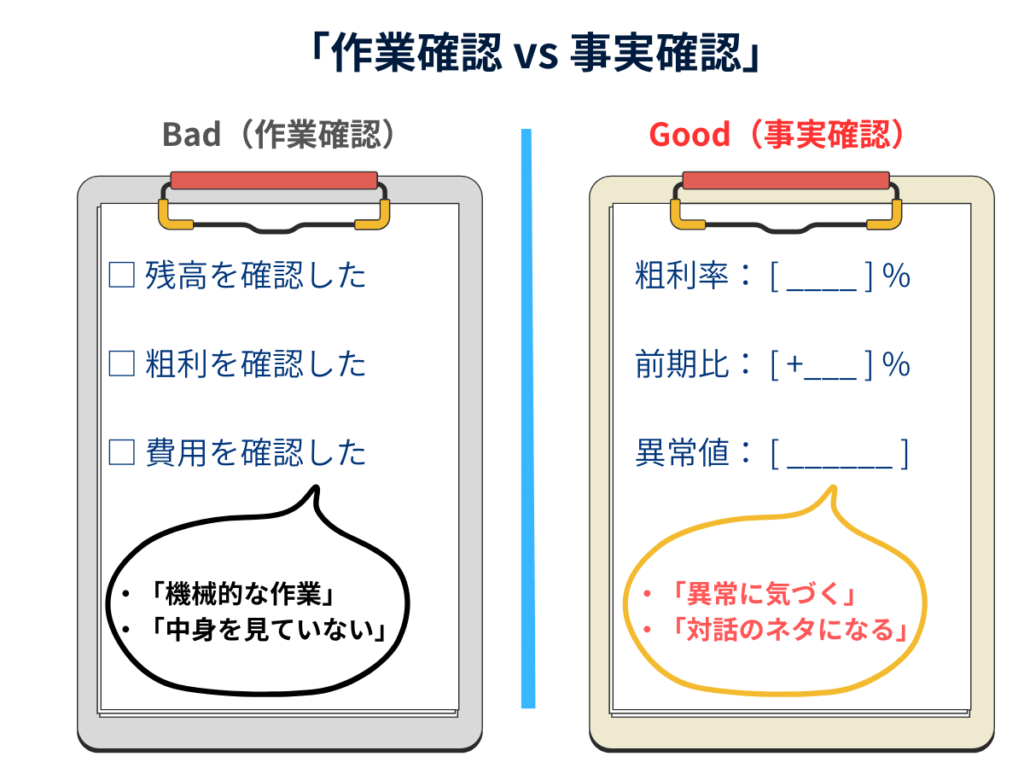

① 「確認しましたか?」を禁止し、「事実」を書かせる

最も効果がないチェック項目は、「〇〇を確認したか?(Yes/No)」という形式です。

「確認」の定義は曖昧です。経験が浅いうちは「数字を見た」だけでYesとしてしまいがちですが、ベテランは「内容の整合性まで検証した」上でYesとします。この認識ギャップを埋めるには、「Yes/No」ではなく「数値(ファクト)」を書かせる形式が有効です。

・悪い例: 粗利益率の変動を確認しましたか?

・良い例: 今月の粗利益率は何%ですか?(前期比:+〇%)

「確認しました」という言葉には主観が入りますが、数字のズレは客観的な事実です。数値を記入させることで、強制的に「前期との比較」という視点が生まれ、そこにある変化に気づけるようになります。

② 「異常」のトリガーが、そのまま「質問」になる

ベテランが感じる「なんか変だな」という感覚は、脳内で「基準値(セオリー)からのズレ」を検知している状態です。これを新人にも再現させるために、具体的なトリガー(閾値)を定義します。

【トリガーの例】

・粗利益率が「前月比 ±3%以上」変動している

(理由:中小企業で3%の変動は、在庫計上ミスか、特殊な大口取引があった可能性が高い)

→ 質問候補:「今月、仕入のタイミングや単価に変化はありましたか?」

・雑費の中に「10万円以上」の取引がある

(理由:資産計上すべきものが混ざっているリスクがある)

→ 質問候補:「設備投資や、通常と異なる高額な支払いはありましたか?」

※上記の数値(3%や10万円)は一例です。顧問先の規模や業種に合わせてカスタマイズすることで、より精度の高い異常検知が可能になります。

このように「もしこの条件に当てはまったら(If)、元帳を確認する(Then)」というルールを組み込むことで、経験の浅いスタッフでも機械的に異常を検知できます。

重要なのは、検知された「トリガー」こそが、そのまま上司への報告や、社長へのヒアリング事項(対話のネタ)になるということです。

いきなり社長に聞くのが怖ければ、まずはこのリストを元に上司に「ここが変動していますが、どう判断しますか?」と相談することから始めましょう。

このチェックリストは、単なる検算シートではありません。監査の品質を高めるための「問いの発生装置」なのです。

4. チェックリストのゴールは「完了」ではなく「報告」にある

「チェックリストを全部埋めました。ミスはありませんでした」

これで監査を終わりにしてしまっては、せっかくの苦労も水の泡です。

チェックリストは、所内向けの「検算シート」であると同時に、顧客や上司向けの「報告の台本(スクリプト)」でもあります。

新人が迷わず、ベテランと同じ品質で報告できるようにするために、最後のアウトプット(報告)まで型化してしまいましょう。

① 「報告」の定義を変える

新人の多くは、月次監査の報告を「作業完了の報告(終わりました)」だと思っています。

しかし、多忙な経営者(や忙しい上司)が求めているのは、「今の会社はどうなっているか」という現状把握(数字の背景)であり、それを端的に教えてほしいと願っています。

チェックリストで検知された「トリガー(異常値や変化)」は、そのまま報告事項になります。

・悪い例:作業者の報告

「入力終わりました。今月は利益が少し減っています。」

・良い例: 監査人の報告

「チェックリストに基づき確認したところ、粗利率が3%低下しています。これは〇〇の仕入単価が上がった影響のようですが、心当たりはありますか?」

チェックリストに書き込んだ「数値(ファクト)」を読み上げるだけで、報告の質が「感想」から「分析」へと変わり、自然と建設的な対話が生まれます。

② 新人でも間が持つ「3つの報告フォーマット」

さらに、報告の内容そのものを標準化するために、監査の最後に必ず以下の3点だけを埋めさせる「簡易報告シート」を用意するのも有効です。

負担を増やす必要はありません。A4用紙1枚、箇条書きで十分です。

(1)【過去】異常値と変化の確認

チェックリストで引っかかった項目(例:交際費の増加、原価率の変動)とその理由。

(2)【未来】おおまかな着地見込み**

「このペースだと黒字になりそうです」「納税資金の準備が必要になりそうです」といった、経営判断の材料となる大まかな方向性の共有。(※確定的な税額計算ではなく、あくまで予測・傾向として伝えます)

(3)【問い】現場への質問

「この領収書の内容は何ですか?」「新しい取引先が増えた経緯は?」といった、数字の背景を知るための質問。

特に重要なのが3つ目の「問い」です。監査とは、数字を通じて企業の「今」を知る行為です。

この3つが埋まっていなければ、監査は完了しない。そう定義することで、新人は毎月必死に「数字の裏側」を探すようになります。

この繰り返しが、新人にとっては最高の実践トレーニングとなり、結果として「この担当者はうちのことをよく見てくれている」という顧客満足へとつながりやすくなるのです。

5. 「マニュアルを作る時間がない」というジレンマをどう解くか

ここまで「思考のチェックリスト」や「報告の標準化」についてお伝えしてきましたが、現場からは次のような声も聞こえてきそうです。

「理屈は分かるが、そのチェックリストを作る時間がない」

まさに、それこそが多くの事務所が抱える最大のジレンマです。

日々の業務に追われる中で、教育のための仕組み作りはどうしても後回しになりがちです。しかし、そのままではいつまでも教育コストは下がらず、所長やマネージャーの時間は奪われ続けます。

では、この状況を打破するために、どのようなステップを踏めばよいのでしょうか。

① 「走りながら作る」が正解

最初から完璧なマニュアルを目指すと挫折します。おすすめは、「ミスが起きたらリストに追加する」という運用です。

* 新人が課税区分を間違えた → リストに「課税区分チェック」を追加

* 上司への報告で答えに詰まった → 報告シートに「想定問答」を追加

このように、日々の指導の中で生まれた「気づき」を、その場でExcelに一行追加していくだけで十分です。

「またリストが増えるのか」と思われるかもしれませんが、これをすることで「来月以降、同じ指摘を繰り返さなくて済む」ようになります。一時的な手間が、将来の教育コストを確実に下げてくれるのです。

② 「型」を外部から取り入れる

もし、ゼロから作ること自体が負担であれば、すでに体系化された「監査の型」を外部から取り入れるのも一つの賢い選択です。

世の中には、多くの事務所で培われたノウハウが詰まった「標準チェックリスト」や、監査業務をサポートする「業務管理システム」が存在します。

これは単なるツール導入ではなく、「構造化された思考のフレームワーク(型)」を買うようなものです。

外部ツールは監査そのものを代替するわけではありませんが、新人が「どこを見るべきか」という視点を養うための強力な土台となります。

自前主義にこだわらず、こうした「既存の仕組み」をベースにして、自作のリストと併用しながら徐々にアップデートしていくのが現実的です。試行錯誤の時間をショートカットでき、圧倒的に早く運用を軌道に乗せることができます。

6. おわりに

本記事のまとめです。

・ 新人の監査が「作業」で終わるのは、「思考(Think)」の工程が分離されていないから

・チェックリストは、Yes/Noではなく「数値(ファクト)」を書かせることで機能する

・異常検知のトリガーこそが、そのまま「対話の種(質問)」になる

今回ご紹介した手法は、特別なITツールがなくても、Excelや紙一枚からすぐに始めることができます。

「監査の品質が人によって違う」という悩みは、裏を返せば「まだ伸びしろがある」ということです。

ベテランの頭の中にある暗黙知を形式知に変えることで、新人は自信を持って業務に取り組めるようになり、マネージャーのレビュー負担も劇的に軽減されます。

そして何より、数字の裏側にあるストーリーを語れる担当者が増えれば、結果として「顧客満足度の向上」にも自然とつながっていくはずです。

まずは次回の監査から、「作業が終わったら、まずは3分だけ『推移表を見る時間』を作ろうか」と声をかけることから始めてみてはいかがでしょうか。