1. 導入:「一式」見積もりが、あなたの価値を殺している

① 「決算料、まけてよ」と言われる本当の理由

「先生、毎月顧問料を払っているんだから、決算料くらい安くしてよ」

「決算料って、要は税理士さんのボーナスみたいなものでしょ?」

経営者から悪気なくこう言われて、言葉に詰まってしまった経験はありませんか?

もちろん、私たちからすれば「ボーナス」などではありません。しかし、多くの経営者がこのように誤解しているのが現実です。

なぜ、私たちの業務の中で最もカロリーが高く、リスクも責任も重大な「決算申告」が、単なる余剰利益だと思われてしまうのでしょうか。

その原因は、経営者の理解不足ではありません。

私たちが提示している見積書が「顧問料一式」「決算料一式」というドンブリ勘定(ブラックボックス)になっているからです。

想像してみてください。もしあなたが注文住宅を建てる時、工務店から「家一式:3,000万円」とだけ書かれた見積書を渡されたらどう感じるでしょうか?

「材料費はいくら?」「人件費は?」「手抜き工事をされるのでは?」と不安になり、とりあえず「高いからまけてくれ」と言うはずです。

しかし、実際の建設見積もりは違います。「材料費」「労務費」「設計監理料」などが細かく分かれています。だからこそ、「キッチンをグレードアップしたら高くなる」「仕様を変更すれば下がる」という納得感のある会話が成立します。

税理士の見積もりも同じです。

中身が見えないから、価値が伝わらない。「一式」をやめることこそが、適正対価への第一歩です。

② 他業界に学ぶ「積算」の思想

建設業やシステム開発などのプロジェクト型ビジネスでは、見積もりを作る際に「積算(せきさん)」という考え方が基本となります。

これは、費用を構成要素に分解して積み上げる手法です。一般的に建設業では以下の3要素などが用いられます。

(1) 材料費:木材、コンクリート、設備機器などのモノの値段

(2) 労務費:職人が作業を行う時間 × 人件費単価

(3) 経費・技術料:現場経費や、設計・監理に対する専門的対価

実は、形のないサービス業である税理士業務にも、明確に「原価」や「構造」は存在します。

これを税理士業務に置き換えて翻訳すると、以下のようになります。

・システム実費(材料費相当):会計ソフト代、データ保管料、郵送費

・監査工数(労務費相当):毎月の月次確認、入力チェックにかかる時間

・専門判断(技術料相当):税務相談、適法な税務判断、経営助言

これまでの私たちは、これらを全て混ぜて「顧問料」と呼んでいました。

だから顧客は「相談がなくても(技術が不要でも)、毎月お金がかかるのはおかしい」と感じてしまうのです。

本記事では、この「積算」の思考を取り入れ、「なぜその金額になるのか」を論理的に説明できる詳細見積書の作り方を解説します。

2.解剖:顧問料は「サブスク」ではない。「積算」である

① 月額報酬の正体:技術料+工数+実費

まずは「毎月の顧問料」を分解してみましょう。

多くの経営者は、顧問料を「Netflixのような見放題型のサブスクリプション」だと思っています。だから「今月は相談しなかった(利用しなかった)から損をした」という発想になります。

しかし、実態は違います。

私たちが提供しているのは、利用し放題の権利ではなく、毎月発生する「維持管理コストの積み上げ」です。

新しい見積書では、月額顧問料の内訳をこの「維持管理コスト」に基づいて以下のように定義します。

・【技術料】税務相談・経営助言料:

いつでもプロに相談できる「権利」と、法改正対応などの情報提供料。

・【労務費】月次会計確認・指導料:

毎月試算表をチェックし、適正な会計処理を確認するための「作業工数」。

・【実費】システム利用・データ管理料:

会計ソフトのID利用料、電子帳簿保存のサーバー代、セキュリティ対策費。

このように分けることで、「相談がない月でも、確認業務(労務)とデータ管理(実費)は発生しているため、費用はかかります」と堂々と説明できるようになります。

特に3つ目の「システム・データ管理料」の視点は重要です。

近年、インボイス対応や電帳法対応で、事務所が負担するシステムコストは増大しています。これを「見えないコスト」にしたままでは、事務所の利益は圧迫される一方です。

② 決算料の正体:「製造原価」の集合体

次に、最大の鬼門である「決算料」です。

一般的に、決算料は「月額顧問料の4〜6ヶ月分」と設定されることが多いですが、なぜその倍率なのか、明確な根拠を答えられる税理士は少ないでしょう。

だからこそ、「ボーナス」だと誤解されてしまうのです。

決算料はボーナスではありません。年に一度発生する、巨大な成果物を作成するための「製造原価(作成コスト)」です。

詳細見積書では、決算料を「一式」ではなく、以下のタスク(成果物)の集合体として表記します。

・総勘定元帳・決算書作成料:1年分の取引の最終精査と財務諸表の作成。

・法人税申告書作成料:別表の作成技術料。

・消費税申告書作成料:インボイス対応を含む複雑な計算料。

・地方税申告書作成料:事業所税等の計算・申告。

・電子申告送信・代理手数料: 署名と送信の実務手数料。

こうして羅列すると、決算業務がいかに多岐にわたる専門業務の塊であるかが一目瞭然です。

(※もちろん、年末調整や償却資産税申告がある場合は、さらに項目が追加されます)

「これら全てをミスなく作成するための対価です」と提示されれば、まともな経営者なら「安くしてくれ」とは言えなくなります。

むしろ、「これを安くするということは、チェックを省くということですか?」と、逆にリスクを感じさせることができるのです。

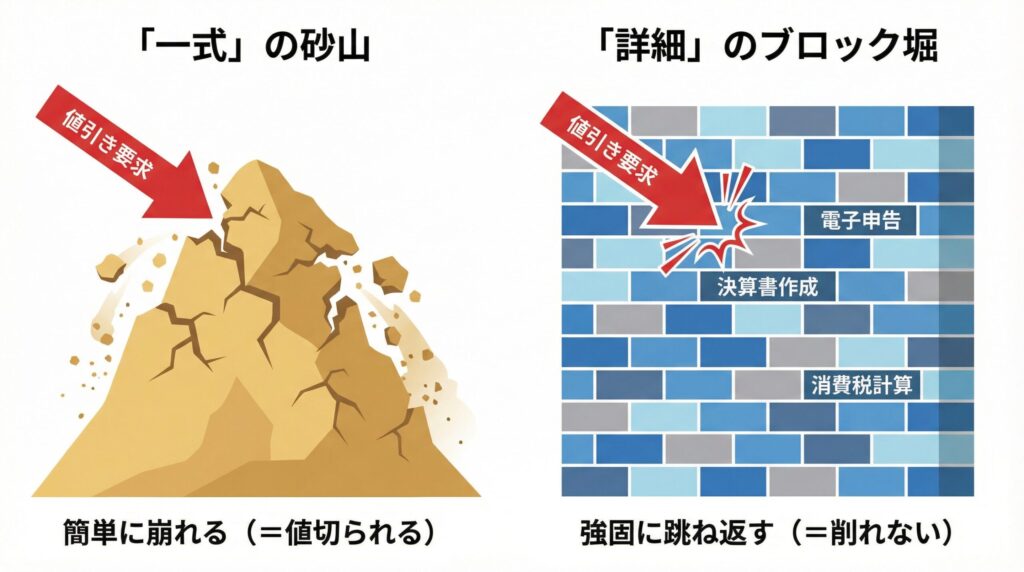

3.実践:「値引き」を封じるブロック塀構築術

① 項目があるから「カウンター」が打てる

詳細見積書の真価は、作成時ではなく「値引き交渉」の瞬間に発揮されます。

もし「一式:〇〇万円」と書いてあったら、顧客は「数万円まけてよ」と気楽に言えます。これに対し、あなたは「うーん、わかりました」と身を削るか、「無理です」と突っぱねるしかありません。

しかし、詳細見積書があれば、「対立」ではなく「調整」のテーブルを作ることができます。

> 顧客:「決算料、もう少し安くなりませんか?」

> あなた:「かしこまりました。ご予算に合わせる必要があるということですね。

> では、どの項目(機能)を調整可能か、ご一緒に検討しましょう」

これが、プロとしてのカウンターです。

「例えば、電子申告送信料を調整しますか? その場合、社長ご自身でカードリーダーを用意して送信していただくことになりますが…」

「あるいは、確認工程の一部を簡略化する選択肢もありますが、その場合はリスクのご説明とご了承が前提になります」

② 相手に「削る場所がない」と気づかせる

このように、「金額」ではなく「機能(項目)」の話に持ち込むことで、顧客はハッと気づきます。

「あれ? 削れる場所なんてなくないか?」と。

項目を細分化することは、あなたの仕事を「一つの砂山(一式)」から「積み上げられたブロック塀(詳細)」に変えることです。

砂山なら簡単に崩して小さくできますが、ブロック塀は一つ一つのブロック(項目)が役割を持っているため、簡単には抜けません。

この「交渉構造の違い」こそが重要です。

結果として、顧客は「じゃあ、このままでお願いします」と言わざるを得なくなるのです。

これが、詳細見積もりが持つ「価格防衛力」です。

4.応用:隠れコストを回収する「正当な名目」

① ITコストの透明化を検討する

最後に、事務所の収益体質を改善するためのヒントをお伝えします。

多くの税理士事務所が、以下のコストを「顧問料込み(自腹)」で負担してしまっています。

・会計ソフトの公認パートナー利用料

・電子申告用のシステム利用料

・データバックアップ用のサーバー代

・郵送代、レターパック代

これらは本来、業務を行う上で必要な「実費」です。

もちろん、これらを「顧問料に含む」とする方針も一つの正解ですが、もし収益圧迫の要因になっているのであれば、「コストの透明化」を検討する余地があります。

② 「何のための費用か」を明確にする

もし実費相当分を見積書に記載する場合は、単なる「値上げ」と受け取られないよう、名目と理由を明確にすることが不可欠です。

記載例:

(1) システム利用・データ管理料:

「会計データのクラウド保存、およびセキュリティ対策の実費として」

(2) 通信・実費相当額:

「郵送費、および各種クラウドツールの通信コストとして」

ポイントは「利益を乗せる」のではなく、「安全を守るための原価(実費)をご負担いただく」というスタンスです。

「大切なお客様のデータを、万全のセキュリティでお守りするための維持費です」と説明できれば、多くの経営者は納得してくれます。

逆に、説明なしに項目だけ足すと「不明瞭な追加請求」として不信感を招くリスクがあります。

細分化の目的は、あくまで「お互いの納得感」にあることを忘れないでください。

5.【おわりに】

見積書を細かく書くことは、決してお金にうるさい「守銭奴」になることではありません。

「私はここまでやります」「ここにはこれだけのコストがかかっています」と正直に開示する、プロとしての「誠実さ」の証明です。

ブラックボックスを開け、正々堂々と内訳を見せることで、顧客との信頼関係はより強固なものになります。

さて、ここまで準備しても、なお強引に「安くしろ」と迫ってくる顧客がいたらどうするか?

次回(Vol.7)は、理不尽な要求へ構造的に対応する「値下げ交渉・防衛トーク」の完全マニュアルをお届けします。

もう、言い値での不本意な妥協は終わりにしましょう。