国税庁が公表したオンライン手続データ(令和2年度〜6年度)を分析すると、税務行政のデジタル化は「電子申告の普及」という段階を終え、添付書類まで含めた完全電子化(ALL e-Tax)や、納税のキャッシュレス化へとフェーズが大きく移行していることが分かります。

本レポートでは、その変化をデータで可視化するとともに、税理士事務所が今取るべき実務アクションを整理します。

1. 申告DXの現在地(e-Tax → ALL e-Tax)

“電子申告をするかどうか” は、もはや過去の論点です。

現在の焦点は、「添付書類まで含めて完全に電子化できているか(ALL e-Tax)」に移りつつあります。

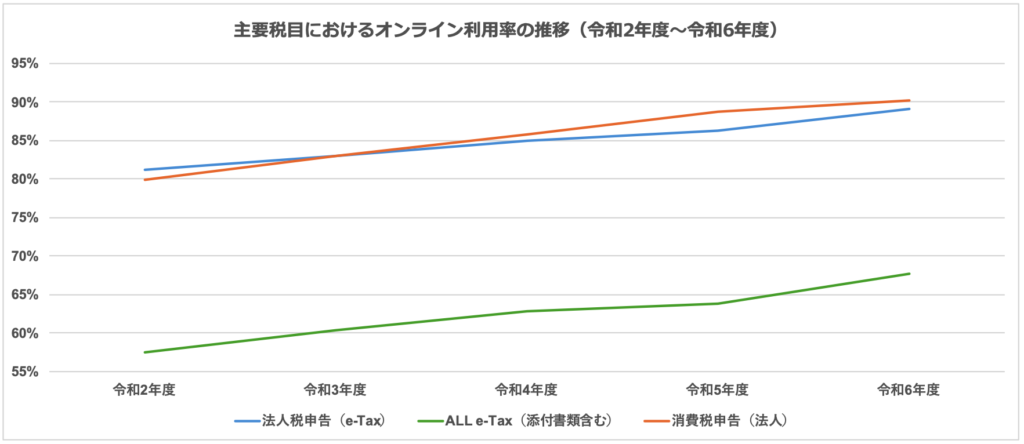

①主要税目におけるオンライン利用率の推移(令和2年度→令和6年度)

②分析・考察

(1) 法人税 e-Tax は89.1%。電子申告は完全に“インフラ”化

法人税申告のe-Tax利用率は89.1%に達し、年々着実に上昇しています。

また、消費税申告(法人)は90.2%と、法人税を上回り「9割越え」が定着しました。

主要税目の電子申告は、もはや特別な選択ではなく“実務のインフラ”となったと言えます。

(2) ALL e-Tax は67.7%。3割は「紙 or PDF」が依然として混在

一方、財務諸表・内訳書などの添付書類まで電子送信する ALL e-Taxの利用率は67.7%にとどまっています。

e-Tax利用率(89.1%)との差が約20ポイントあるのは、「申告データは電子送信するが、決算書は紙やPDFで別途提出している」事務所がまだ一定数存在することを示しています。

(3) e-Tax 利用法人に限れば「4社に3社」がすでに ALL e-Tax

ただし、ALL e-Tax の利用率は令和2年度の57.5%から10ポイント以上改善しており、着実な普及が進んでいます。

e-Taxを利用している法人を母数に計算すると、すでに約76%(=4社に3社)がALL e-Taxへ移行済みです。

2.納税DXの現在地(キャッシュレス納付の急伸)

この6年間で最も大きく変化したのは「納税プロセス」です。

国税庁データを見ると、キャッシュレス化は“電子申告よりも速いペース”で普及が進んでいます。

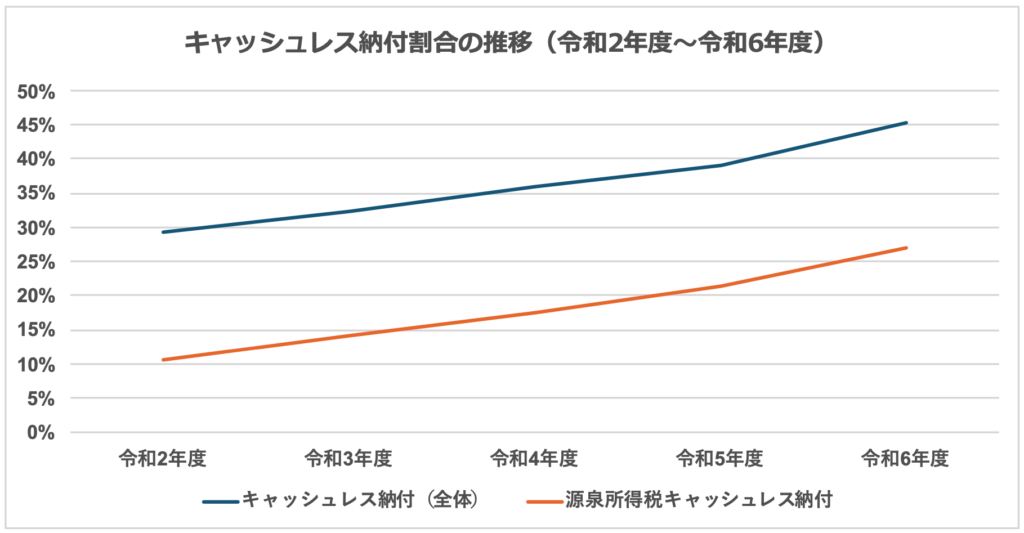

①キャッシュレス納付割合の推移(令和2年度〜令和6年度)

②分析・考察

(1) (1) 令和4年度→令和6年度で全体が+9.4ptの“急伸”

全体のキャッシュレス納付割合は、令和4年度の35.9%から、令和6年度には45.3%に上昇し、わずか2年間で+9.4ポイントの急伸となりました。

納付全体の“ほぼ半数”がキャッシュレスに到達しつつあり、紙の納付書が標準だった時代からキャッシュレスが標準になる転換点に差し掛かっています。

(2) 源泉所得税は10.6% → 27.0%と“約2.5倍”へ拡大

特に変化が大きいのは「源泉所得税」です。

令和2年度の10.6%から、令和6年度には27.0%に上昇し、4年間で約2.5倍の水準に達しました。

これは「銀行に行く必要がある」従来の納付方式に対する負担感が企業側で急速に高まっていることの表れと言えます。

(3) スマホアプリ納付が普及を強力に後押し

令和4年12月に開始された「スマホアプリ納付」も、普及拡大の大きな要因です。

国税庁資料によれば、利用件数は令和4年度:約25万件 → 令和6年度:約90万件と、わずか2年間で約3.5倍に急増しました。

小規模事業者との親和性が高く、“銀行に行かない経理” が中小企業を中心に一気に広がっています。

国税庁は令和8年度に

・源泉所得税キャッシュレス納付:36%

・全体のキャッシュレス納付:54%

を目標に掲げており、現状の伸び率から見ても、普及はさらに加速すると見込まれます。

3.国税庁の「本気度」を示す政策タイムライン

データの背後には、国税庁が描く明確なDXロードマップが存在します。

現場で長年指摘されてきた不満やボトルネックを取り除くための施策が、矢継ぎ早に投入されている点は注目に値します。

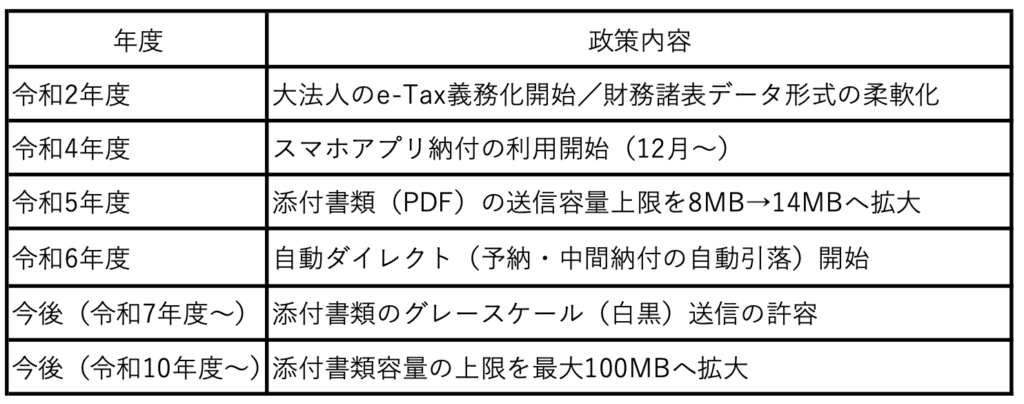

①税務手続DXの政策ロードマップ(令和2年度〜今後の予測)

②分析・考察

(1) 現場の「不満」を施策で一つずつ解消

これまで普及の壁となっていた

・添付書類のデータ容量不足

・初期設定の煩雑さ

といった現場の課題を、国税庁は政策的に一つずつ潰してきています。

令和5年度には添付書類(PDF)の容量上限が拡大され、令和6年度からは予納等を自動で引き落とす「自動ダイレクト」が開始されるなど、実務負荷の根本要因に正面から対応しています。

(2) “最後の壁” が消え、紙中心の運用は急速に非効率へ

さらに、令和10年度には添付書類のデータ容量が最大100MBへと大幅に拡大される予定です。

これにより、あらゆる書類をデジタルで送信できる環境がほぼ完成し、完全電子化に向けた“最後の壁”が取り払われます。

環境整備が進むにつれ、紙や郵送に依存した従来型の運用は、今後急速に非効率なものへと移り変わっていくと考えられます。

4.税理士事務所が取るべきアクション

データと政策が示す方向性は明白です。

税理士事務所は、これらの変化に合わせて業務フローを再構築する必要があります。

①分析・考察

(1) ALL e-Tax を事務所の標準へ

添付書類の郵送業務を廃止し、ALL e-Taxを業務の標準に据えることが重要です。

製本コストや郵送コストが不要になることで、事務所の生産性は確実に向上します。

また、国税庁が添付書類容量の拡大など(※第3章参照)環境整備を進めていることを踏まえると、紙ベースの運用は今後、相対的にコストが高まり続けると考えられます。

電子申告書の控えを紙で返すのではなく、セキュアな環境でデータ共有へ切り替える設計に移行することが求められます。

(2) “納付書作成業務” からの撤退

納付書の作成・郵送・管理といった付加価値を生まない業務は、キャッシュレス化によってゼロにできます。

源泉所得税のキャッシュレス納付が急伸しているデータ(※第2章参照)が示すように、顧問先側でも「銀行に行きたくない」というニーズは明確に高まっています。

そのため、ダイレクト納付や自動ダイレクトの導入支援は、顧問先・事務所の双方にとって業務負担を減らす“喜ばれる提案”になります。

(3) 顧問先DXは「離脱防止」の武器になる

一度キャッシュレス納付の利便性を経験した顧問先は、その利用が定着しやすく、紙の納付書に戻る傾向は極めて低いと言えます。

逆に、他事務所がDX支援を進めている中で、旧来型のアナログ指導を続けることは、相対的にサービス品質の差を生み、顧問先の乗り換えリスクを高める可能性があります。

DX支援は、税理士側のサービスの使いやすさや体験価値(UX)を向上させ、顧問契約を維持・強化するための必須条件へと変わりつつあります。

5.総括:税務DXは税理士事務所にとっての “生産性アップの最短ルート”

国税庁データが示すトレンドは極めて明確です。

本レポートで確認したとおり、税務行政は「① インフラ化した電子申告」を基盤とし、「② 完全電子化(ALL e-Tax)」、そして急速に普及が進む「③ キャッシュレス納付」へと、不可逆的な方向に進んでいると見られます。

この流れは、もはや制度改正に“対応するだけ”の話ではありません。

業務コストの増大や深刻な人手不足が続く中で、税理士事務所が生産性を維持・向上させるための実務上の必然的な対応策そのものです。

もっとも、デジタル化がすべての顧問先にとって即座に最適解となるわけではなく、特に小規模法人や高齢経営者層においては、移行プロセスを丁寧に伴走することが欠かせません。

こうした“移行支援の質”こそが、今後の税理士業務に求められる専門性の一つとなっていきます。

普及率が一気に伸び、政策的な環境整備も加速している今こそ、「紙を送らない申告」、「銀行に行かない経理」への移行を強力に推進する、最適なタイミングとなりつつあります。

【参考文献】

本レポートは、以下の国税庁公表資料を基に作成しています。

- 国税庁「令和6年度におけるオンライン(e-Tax)手続の利用状況等について」

https://www.e-tax.nta.go.jp/topics/topics_riyozyokyo/0710pressrelease.pdf - 国税庁「令和6事務年度 法人税等の申告(課税)事績の概要」

https://www.nta.go.jp/information/release/kokuzeicho/2025/hojin_shinkoku/pdf/hojin_shinkoku.pdf